連邦準備制度(Fed・連준)管理、ウォールストリート経済学者、金融ジャーナリストらの確信にもかかわらず、米国は危機にさらされる危機に瀕している。 それはただ無駄な意見ではありません。 データが言うことです。

数字を自分で話しましょう。

「深く広範で継続的な景気後退」

あなたが聞いたのとは対照的に、少なくとも米国では、景気後退は第2四半期連続国内総生産(GDP)の下落として定義されていません。 それよりもニュアンスです。

また読んでください: 「偽」の景気後退? 米国経済は弱いGDPにもかかわらず、現在良好な状態です。

によると 国家経済研究局米国の景気循環の公式の歴史家として認められている民間団体は、「景気後退は経済全体の経済活動の大幅な減少を伴い、数ヶ月以上続く」 重要な要素は深さ、拡散、持続時間です。

第1四半期のGDPの下落は基準を満たさないでしょう。 その理由は、弱点が広がっていないからです。 経済の一部である貿易赤字に限定され、他の経済は健全なペースで成長した。 実際、内需需要が強かったため、収入が多かった。

そして、最後の第2四半期の予想される減少(次の週のデータが発表されればわかるでしょう)も拡散基準を満たさないかもしれません。 明らかな弱点の大部分は、消費者ではなく住宅の建設と在庫の増加にあるためです。 支出または事業の出力。

実際、NBERは、経済が拡大または縮小しているかどうか、スランプが深さ、拡散、および持続時間のテストを満たすかどうかを判断するために、主に6つの一致する指標を調べます。

」 米国は雇用が大幅に減少し、同時に失業が増加せずに不況に耐えたことがない。 だが日本はある。 」

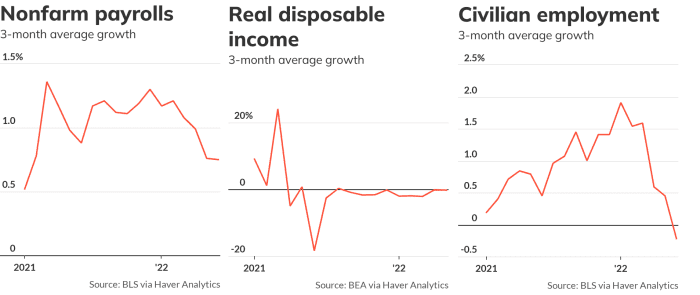

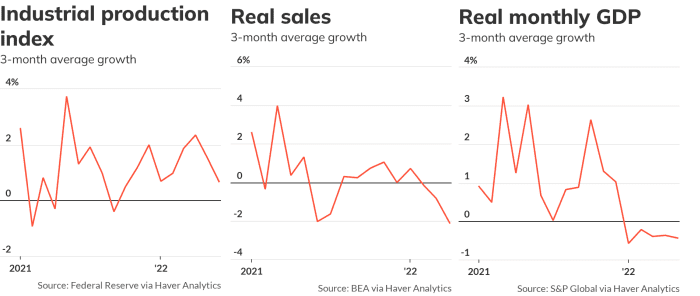

最も重要な数値は、企業アンケートで収集された非農業給与の増加です。 雇用は本質的に経済健全性の最も重要な尺度であるだけでなく、給与調査はすべての一致指標の中で統計的に最も信頼できると見なされます。

実質個人所得の増加、工業生産量、企業の実質売上などの他の要因も考慮される。 (「間違い」はインフレに合わせて調整されたことを意味します。)

NBERはまた、毎月のGDP見積もりと世帯アンケートから得られた民間雇用の代替見解を調べます。 NBERは後続の指標であるため、失業率を使用しません。

一致指標

マーケットウォッチ

実質可処分所得、実質販売、民間雇用、月間GDPの6つの一致指標のうち4つが過去3ヶ月間下落しました。 (注:私はNBERが伝統的に使用していたものとは少し異なる所得測定を使用しています。なぜなら、従来の測定は現在間違った信号を送っているからです。

5番目の指標である工場、鉱山、ユーティリティの産業生産量は鈍化し、最近の月に実際に下落しました。

6つの指標のうち、非農業給与だけが適切な速度で増加し続けています。 それは私たちに経済の確信を与えるのに十分ですか? 〜いいえ 不況に? 通常、答えは「はい」です。 そのため、ヨンジュン総裁であるクリストファー・ウォーラー(Christopher Waller)は最近、「失業率が3.6%の景気後退があると言うのは難しいだろう」と述べた。

米国は雇用が大幅に減少し、同時に失業が増加せずに不況に耐えたことがない。 だが日本はある。

日本企業は売上が急減しても職員を維持する傾向があるため、失業率を高めることなく景気低迷に陥ることができる。 日本は高齢化社会であり、労働者が不足しすぎて企業は景気が回復するまでスランプを通じてそれらを給与(減らされた給与及び時間制)に維持することになります。

これは、企業が能力と意志のある人材不足に直面している現在の米国経済の力学に非常に似ています。 (そしてそれは日本と同様に米国にとっても構造的問題となっています。) 米国経済は、人口統計が日本と似ていき始め、日本のように行動し始める可能性があります。

普遍的に荒涼とする

現在の経済状況を示す6つの指標に加えて、経済学者は近い将来に経済がどのように見えるかを示唆する他の経済データを特定しました。 これらのいわゆる先行指標は一般的に暗い。

マーケットウォッチ

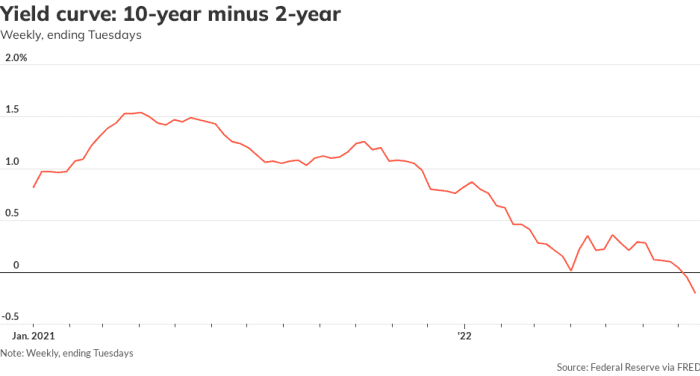

先行指標のおじいちゃんは、2年満期の米国国債TMUBMUSD02Yの利回り間のスプレッドによって決まる利回り曲線です。

10年満期TMUBMUSD10Y、

逆(または負)の利回り曲線は、今後の景気後退の最良の単一予測変数であり、最近負に変わりました。 おそらく逆さまに残るでしょう。 おそらくそうではありません。

その他先行指標

マーケットウォッチ

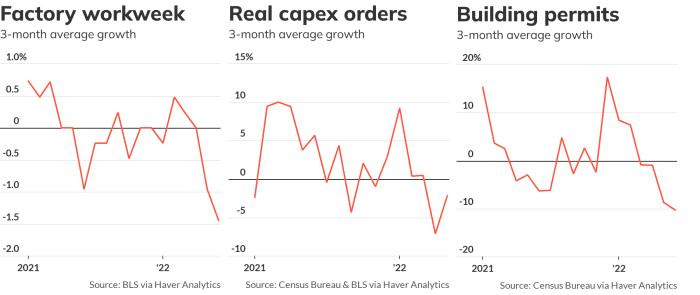

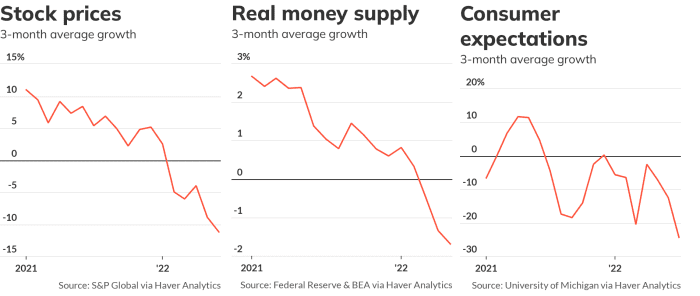

他の主要な先行指標はすでに否定的でした。 連邦は信用を強化し、貸借対照表を縮小し、通貨供給は減少しています。

ヨンジュンが金利を引き上げ、住宅をさらに安くし、将来の建設を指す建築許可が崩れています。 インフレが家計予算に当たると、消費者の期待は崩れました。

企業も自信を失っている。 消費者の解雇により、企業は資本財への投資を減らし、工場は労働時間を短縮している。 株価SPX、

DJIA、

COMP、

低い期待利益、高い金利、高められた不確実性のために困難があった。

リスクが高い

水晶玉がありません。 私は経済を予測しない。 私はアメリカが不況に陥る運命なのか、すでに不況に陥っているのかわかりません。 おそらく、インフレが消費者と企業に拡大を続けることができる自信と所得を提供するのに十分なほど緩和されるだろうという雄牛の言葉が正しいでしょう。

しかし、政策立案者、経済学者、投資家、ジャーナリストが今年の景気後退のリスクについて無関心ではないかと心配されています。 データによると、リスクが高く、増加しています。

Rex Nuttingは25年以上にわたってMarketWatchの経済について書いてきました。

また、Rex Nuttingで

本当の労働力不足が近づいており、私たちがするすべてが状況を悪化させています

ヨンジュンは経済の方向性もきちんとつかんでいない

連邦のインフレ理論には大きな穴があります。 所得が落ちています。

金利がインフレを制御する正しいツールではない理由

+ There are no comments

Add yours