世界で最も注目されている中央銀行がついにインフレの急上昇を抑えつつあります。 しかし今週、彼らはこれが対価を払うことを知っていることが明らかになりました。

英乱銀行が複数の会議で5番目に金利を引き上げた英国で、2007年以来初めて金利を引き上げたスイスに至るまで、ほぼすべての主要経済の政策立案者が景気浮揚策を惜しんでいます。 多くの人々が最初は一時的なものとして無視したインフレ。

しかし、特に米国連邦と欧州中央銀行(ECB)の場合、金利が急上昇するという見通しはぎこちない相反関係をもたらします。 連盟は雇用状態であり、1980年代以降に最も攻撃的な緊縮通貨政策を追求するにつれて危険にさらされています。 一方、ECBは今週の緊急会議を招集し、ユーロ圏の分裂を避けるための新しい計画への取り組みを加速させると述べた。 これは、特に南ヨーロッパとイタリアが危機に陥ることがあるというリスクを認めたものです。

先進国のほとんどの中央銀行は、インフレを2%未満に維持する義務があります。 しかし、コロナ19の再開による消費者需要の急増とサプライチェーン梗塞、ロシアのウクライナ侵攻によるエネルギー価格の急騰でこれを不可能にした。

当初、政策立案者はインフレ急上昇を一時的なものとみなした。 しかし今、米国のインフレは40年以上で最速の8.6%の速度で進んでいます。 ユーロ圏では8.1%、イギリスでは7.8%です。 中央銀行ははるかに積極的に行動する必要があります。

投資家や経済学者は、政策立案者が失業の増加から景気後退まで、苦しみを加重するのを避けるために苦労するだろうと考えています。 Pictet Wealth Managementのマクロ経済研究責任者であるFrederik Ducrozetは、中央銀行が「必要なものすべてから崩壊することに」移動したと述べています。

連邦機関は現実を直視する

何よりも今週、米国連邦準備制度(Fed)が対応を劇的に拡大した。 3月から金利を引き上げてきましたが、水曜日には1994年以降初めて0.75%ポイント金利を引き上げました。 また、短期間ではるかに緊縮通貨政策の足場を設けた。 公務員は2023年に3.8%に引き上げられると予想しており、ほとんどの印象は今年に予定されています。 彼らは現在、1.50%から1.75%の間を歩いています。

連盟は金利決定に伴う声明で判断し、これが被害を与える可能性があることを知っています。 先月は緊縮通貨政策でインフレが目標値である2%まで下落し、労働市場が「強みを維持する」と考えたと明らかにしました。 今回は雇用への善をクリアし、インフレ戦線で成功するという約束を確認しました。

連盟のルーンを読むのに慣れている人にとっては、これが重要です。 SGH Macro Advisorsのシニアアメリカ経済学者チームDuy(Tim Duy)は、「これは意図していませんでした。 「連盟は、安定した物価と最大雇用を確保することが短期間でこれ以上不可能であることを知っています」

3.6%

歴史的底点に近い米国失業率。 5月にのみ39万の雇用創出

米国と他の地域の景気後退の見通しは、すでに金融市場を揺動しています。 米国の株式は1960年代以降の最悪の出発を記録し、最近中央銀行の発表後に加速された下落傾向を示した。 一方、国債は景気低迷に対する恐怖と基準金利引き上げという競争勢力の下で激しく揺れ動いた。

JPモーガンアセットマネジメントの欧州市場シニア市場戦略家であるKaren Wardは、「インフレを下げるのが難しすぎて、中央銀行がもはや経済成長に気にする余裕がないことが最大の恐怖」と話した。 「それで、あなたは市場でこの赤い海を得るでしょう。」

一見すると、アメリカの景気後退の恐れが間違っているように見えるかもしれません。 コロナ19で経済が回復した。 労働市場は堅実であり、新規雇用に対する活発な需要が毎月の雇用の健全なペースを負担しています。 5月にはほぼ400,000の新しい雇用があり、失業率は現在歴史的に低い3.6%を維持しています。

しかし、膨大なインフレはこれらの利益を危険にさらすと経済学者は警告します。 連盟が基準政策金利を引き上げるにつれて、消費者や企業の借入コストが増加し、住宅や自動車などの高額購入に対する需要が萎縮し、企業は雇用を促進したという拡張計画や投資を縮小する必要があります。

米国中央銀行で20年以上勤務し、現在Dreyfus and MellonのシニアエコノミストであるVincent Reinhartは、「歴史上の景気後退なしに連邦基金金利をあまり引き上げた事例はありません」と述べています。 BNY Mellon Investment Managementの単位。

連邦は急激な萎縮が避けられないものではありませんが、その通貨に対する信頼が衰退しているようです。 ジェイ・パウエル連盟議長は、今週、中央銀行が景気後退を誘発することを意図していないと述べたが、いわゆる連着陸を達成することが「より困難になった」と認めた。 彼は水曜日に「簡単ではないだろう」と言った。 「私たちが制御できない要因によって、ある程度変わるでしょう。」

より悲観的な立場と物価上昇に対する連盟の攻撃性は、多くの経済学者たちが景気後退の予測を前進させるしかなかった。 増加するインフレ問題に対処するには、昨年は遅すぎる動きをしました。 現在、ほとんどの管理者は2024年に若干の金利引き下げを予想しています。

彼は「昨年、通貨政策を不適切に処理し、実際の状況を見ずにおとぎ話のような世界に対する自分の信仰のため、米国経済と市場を今緊張を解かなければならない位置に置いた」と言います。 。 「彼らは間違っていて、米国経済は対価を払わなければならないだろう」

友達の友達が大好きですか?

ECBは、より実用的な種類の課題を抱えています。

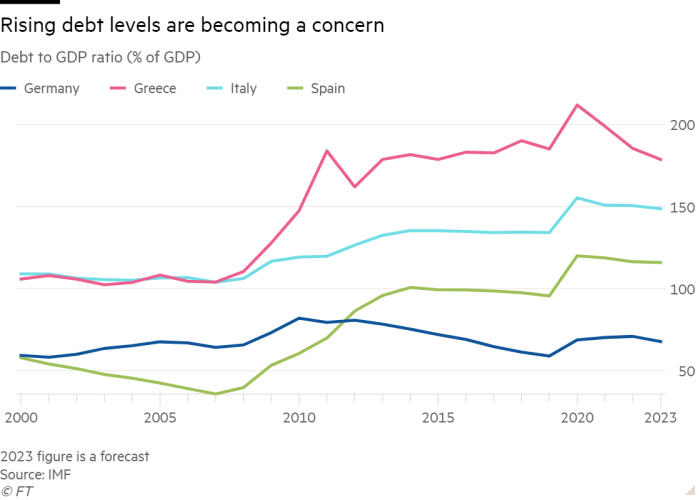

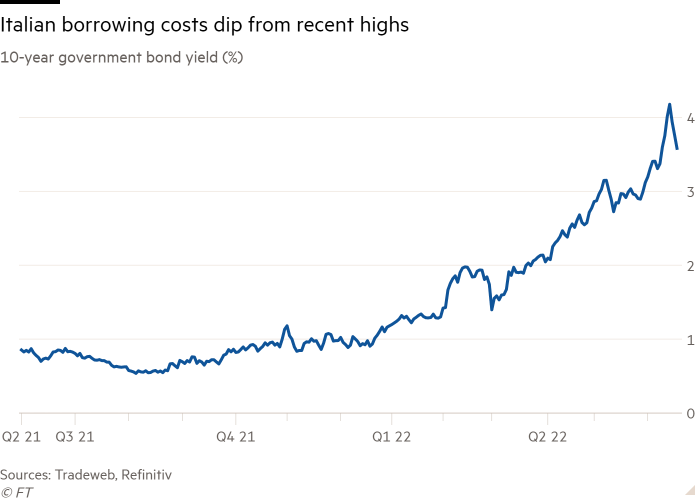

今週、Christine Lagarde社長は7月に金利を引き上げ、追加債券の購入を中止する計画を発表してから数日で緊急会議を招集しました。 その計画は記録的なインフレの文脈で意味があります。 しかし、歴史的に大きな借り手であり支出者であるイタリアが発行した国債を台無しにする厄介な効果がありました。 イタリアの10年満期国債収益率は4%を超え、8年ぶりに最高値を記録し、ドイツとの収益率格差は2.5%ポイントを記録し、2年前ファンデミック(世界的大流行)が迫った以後最高水準を記録した。

個々の加盟国の債券へのこの過度の圧力は、19カ国のユーロ圏全体にわたって通貨政策を均等に適用することを困難にし、10年前に債務危機から膨らんだ国間の「分裂」を危険にさらします。 潜在的な再放送の初期の兆候に直面したECBは行動しなければならないと感じました。

イグナチオ・ビスコイタリア中央銀行総裁は、今週緊急会議がパニック信号ではないと述べた。 しかし、彼はまた、イタリアの利回りがドイツよりも2%ポイント上がると、金融政策の配信に「非常に深刻な問題」が発生すると述べました。

3.6%

イタリア10年物国債利回り。 国内総生産(GDP)の約150%に達する借入金を再融資しなければならない。

会議の結果は、新しい「断片化防止」ツールの作業をスピードアップしますが、どのように機能するかについての詳細はほとんど言及していませんが、期限切れの債券を柔軟に再投資して債券市場の不安を和らげるという約束でした。

一部はこれが十分ではないと思います。 2012年夏のユーロ圏債務危機の流れを逆転させたことで有名だったラガルドの専任専任マリオ・ドラギ(Mario Draghi)が貯蓄のために「必要なものは何でもする」と言うことで達成した詐欺は明らかに繰り返されませんでした。 ユーロ。

現在、ECBはイタリア国債の下落を止め、10年物収益率を約3.6%、スプレッドは1.9%ポイントに安定させました。 しかし、投資家は新しいツールキットの詳細に飢えています。

「ECBは皆 [this week] 状況を注視していることを示すものでした。」 「Draghiがやったことを喜んでやることができるリーダーシップはありません。 結局、市場はECBをテストします。

中央銀行は、新しい債券買収手段を導入することで、弱税国の借入費用を抑えつつインフレを下げるのに十分な金利を上げることができることを願っています。

ECBの派手な金利決定者は通常、債券の購入を嫌うが、新しい手段のアイデアを支持し、これが金利をより積極的に引き上げるための道を開くと信じています。 ドイツバンクアナリストは、水曜日の会議以来、今年のECB金利引き上げの見通しを上方修正しながら、12月までに預金金利をマイナス0.5%から1.25%に上げることができると見通した。

Abrdnのシニア債券ポートフォリオマネージャーであるJames Atheyは、「中央銀行は、何かが崩れるまで印象を出すだろうが、まだ崩れたことがあるとは確信していないと思う」と述べた。

彼は金融資産の価格が急落したが、歴史的に高い水準で過去の通貨の弱さを維持することに熱中していた政策立案者(輸出に役立つ)が、今や一部金利を引き上げてインフレ圧力を避けていると述べています。

「それだけ [Swiss National Bank] 適切な事例」と話した。 「彼らが10年間行ったのは、通貨を弱めるために無限フランを印刷しただけです。 顔に関する完全なものです。」

スイスの驚きのため、日本は金利引き上げの流れに対抗する唯一の支えとなりました。 日本の銀行は、金曜日のマイナス金利と10年の政府借入費用をゼロに近づけることを約束した。

¥135.17

6月13日ドルに対する円の価値は、24年で最低値を記録しました。 日本銀行、マイナス金利継続

BoJは、現在のインフレが「一時的」であると主張することができます。 これは、先進国の他の中央銀行が以前に使用していなかった用語です。 なぜなら、商品ショックが日本の遅い価格の長い歴史を揺るがしているという兆候がほとんどないからです。 より広い経済で上昇します。 日本の消費者インフレは目標値に概ね一致する約2%を維持しています。

それにもかかわらず、市場の圧力はさらに強くなった。 日本の中央銀行は、他の中央銀行が貨幣発行機を中断している時期に債券の買い入れを増やす必要があり、これはグローバル売り上げによる収益率の増加を防ぐためです。 同時に、日本と残りの国の金利差が大きくなり、円が24年ぶりに最低水準に下落し、東京政界に不安が広がりました。

金利引き上げの苦痛は世界中で感じられるとAtheyは予測しています。 「食料、エネルギー、住居など、すべての人が生活するために必要な基本事項が上がり、金利が引き上げられると、経済的に大きな打撃を受けます。 彼らが実際に価格が設定された緊縮を提供するならば、経済は大きな困難に直面するでしょう。」

![東京地元職人が作ったきれいなピンクの棺が日本で販売中[사진]](https://soranews24.com/wp-content/uploads/sites/3/2022/06/IC-7.jpg?w=1000&h=525&crop=1 "東京地元職人が作ったきれいなピンクの棺が日本で販売中[사진]")

+ There are no comments

Add yours