削減後の株式の上昇:市場概要")

投資家は、世界で唯一のイールドカーブ制御の実務的な日本とオーストラリアを先駆的な金融政策の将来についての決定に押し通しています。

日本の銀行は今週、10年の利回りを目指すプログラムを調整して、より持続可能にすると予想されます。4年半まで押し出さ債券トレーダーや年金基金に命綱を渡す可能性があります。 YCCの数年と20年以上のほぼ0に近い金利。

オーストラリア中央銀行(Reserve Bank of Australia)は、12ヶ月前に開始した3年の収益率システムをどのように迅速抜け出すことができるかについて、市場と争っています。 これの最も明白な信号は、2024年4月満期有価証券で2024年11月満期有価証券の購入を切り替えたときに来ています。

日本とオーストラリアで行われこともリフレーション取引に継続して蓄積グローバル投資家の山のような借金を創出する債券購入プログラムを通じて借入コストを抑制しようとする政策立案者にとっても重要です。

シドニーWestpac Banking Corp.のシニアエコノミストであるBill Evansは “信頼性と忍耐力が全世界の中央銀行のキャッチ叫びになります。 彼はインフレと賃金の目標に満たない数年の間に市場を眺める準備ができていることを示唆します。

詳細:Bank of Japan、Fed、ECBとの連携を維持するために調整方案模索

両国は非常に異なる状況でYCCに到着し、イールドカーブの反対側の端に導いて、現在直面して選択の場を設けました。

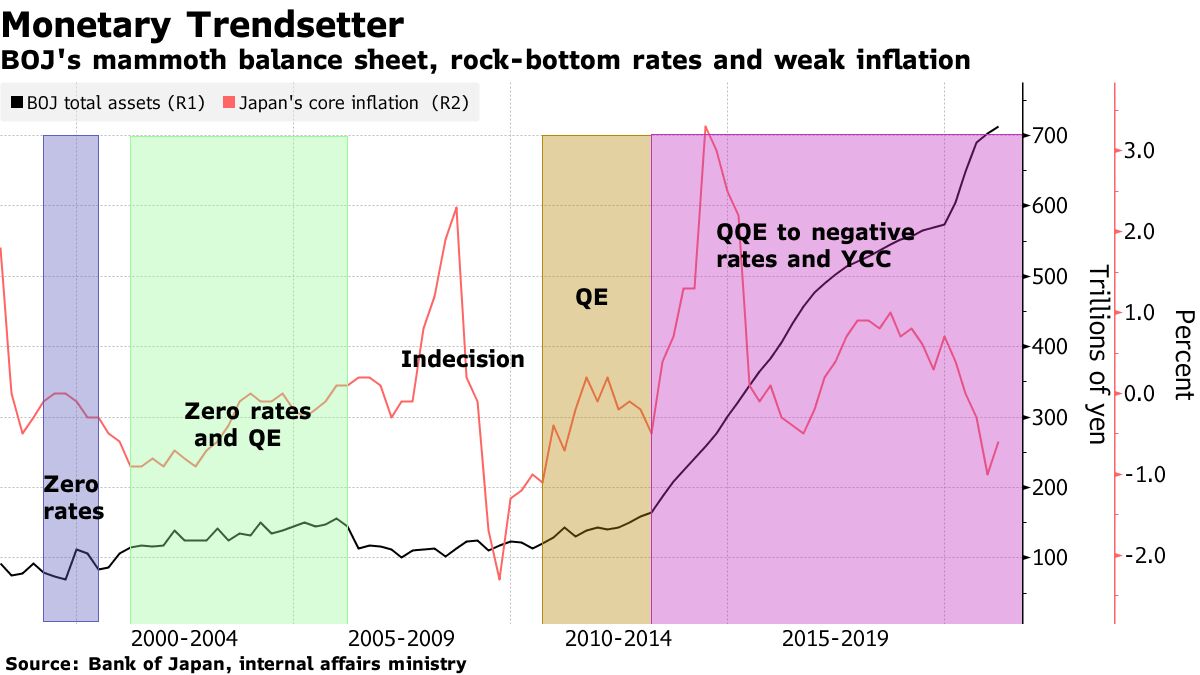

日本はデフレに入った出てきていたの利回り曲線の短い端は2016年、新しい実験に着手したとき数年間の超低政策金利との積極的な債券買い入れにより低迷しました。 これにより、知事は10年の収益率を論理的に選択しました。 黒田晴彦。

これとは対照的にRBAは政策金利が下限に到達し、国が一世紀に一度流行する流行の経済的影響を緩和することができる方法を模索してみましょう、昨年3月にYCCに到着しました。

Sumitomo Life Insurance CoのエコノミストであるHiroaki Mutoは「10年の収益率は、日本市場で最も象徴的な満期であり、BOJは最も大きな影響を与えるために選択しました。」と言いました。 “BOJの主な関心事は消えません。 インフレ目標も遠いという点を考えると、刺激を長期間所定の位置に保持し、否定的な副作用を減らすことです。」

RBAは、独自の枠組みを作成する前に、日本で学んだ教訓と非伝統的な政策を逸脱困難を研究する秘密を作らなかった。

Philip Lowe知事は、部分的に、オーストラリアの融資と借り入れが短期で発生するため、3年の収益率を決定しました。 RBAはお早めに2024年までに金利を引き上げる可能性が低いという点を強調しながら、3年の収益率を目指すLoweも前方ガイダンスで二倍にしました。

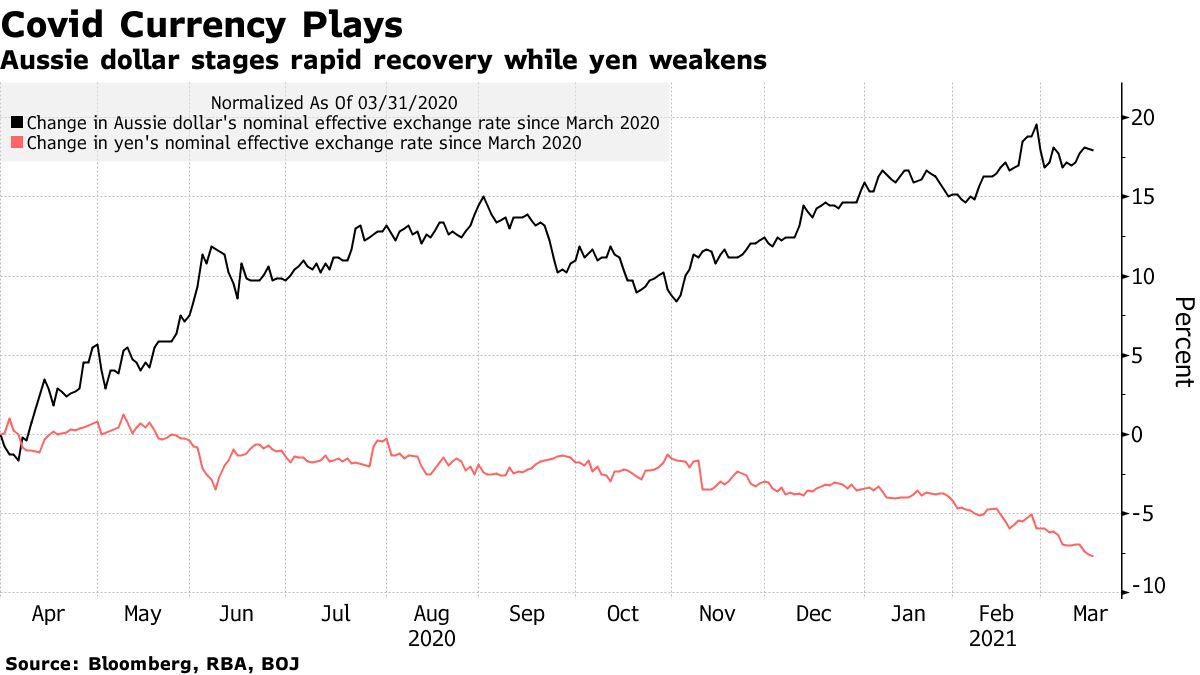

オーストラリアCommonwealth Bank of Australiaのクレジット戦略責任者であるBelinda Cheungは “彼らは、最初は、これは永遠ではない考え方で市場を確保しようと努力しました。 「問題は、これらの刺激の設定を削除すると、取引先に対する為替が上昇することを見るようになるでしょう。 仕事を奪われるからです。」

RBAは、すでにこれを味を見て、オーストラリアドルは先月、グローバル回復のベットと近いうちに、通常の通話設定に復帰する中で、先月80セント急騰しました。

また、2024年4月と2024年11月の債券の間の収益率スプレッドで変動を示しました。 最近RBAがYCCが早く終わらないと、より多くの投資家を説得しながら、これは狭めました。

「日本は、他の国で採用された別の金融政策の革新について少しの誇りを持つことができます。 模倣は心からお世辞することです。」オーストラリア出身で、多くの費用を支出したハーバード大学ケネディスクールの上級研究員であるPaul Sheardは言いました。 東京で経済学者として働いた。

BOJ関係者、政策検討 期間が満了しドゥェダ 金曜日、10年の利回りがゼロの周辺でより多く動くことができる方法を探しています。 パーセント ターゲット。 彼らは債券市場の機能を改善し、収益を創出し、長期負債を合わせるために収益率に依存している保険会社と年金基金を含む投資家のための副作用を軽減しようとします。

トレーダーは、検討結果の推測で先月変動爆発収益率を0.175%まで上げたKurodaとBOJの関係者は、手がかりを分析しました。

Loweと彼の副官は似たような調査を受けており、商人は水曜日にChristopher Kent知事の演説と木曜日ウェビナーで彼の論評を待っている。

「非常に技術的なポリシーです。証券を指定する必要があります。目標対象曲線の次のセグメントへの移行は、少し複雑です。」元連邦準備銀行の経済学者であり、MacroPolicy Perspectives LLCの創設者であるJulia Coronado、YCCについて語った。 「非伝統的な政策の教訓の一つは、大きくなければ、簡単に抜けていくことができないことです。」

– Masaki Kondoの助けを借りて

+ There are no comments

Add yours