OMFIFの私達は安倍晋三日本首相の悲劇的な死のニュースを聞き、衝撃と悲しみを経験しました。 国の喪の期間中、日本の友人、同僚、連絡先と一緒に考えてください。 このコメントはこの悲しい出来事の直前に書かれており、安倍首相が私たちが経済政策について考えるのを助けた方法についての証言です。

他の中央銀行が力を注いでいるにもかかわらず、日本当局は24年目に緩和政策を延長する十分な理由があります。 日本銀行の通貨ダイヤルは、デフレに対抗するために調整され続けていますが、Covid-19の間、財務省の財政援助はほとんど逆転しないと予想しています。 量的緩和の終了。 その点、故安倍晋三首相の3大政策軸である通貨再正確隊と構造改革を拡大しなければならない。

量的緊縮に対するBoJの抵抗は、6月中旬により高い債券利回りに直面し、10年満期の国債利回りを目標値である0.25%に再固定するために強制的に流動性を追加しながら明らかになりました。 砂の上のこの線は連邦準備銀行と英乱銀行が2つのレバー(高い金利と受動的量的緊縮)を通じて緊縮しており、欧州中央銀行が料金引き上げ。 このラインは以後しっかりと維持された。

図 1. 以降の GDP レベル それだけ スタート 日本経済全体のデフレ

名目GDPは1995年第1四半期に基づいています(= 100)。 ブロックはアメリカ(グレー)と日本(オレンジ)の景気後退を表します。

出典:Refinitiv Datastream、国家経済研究所および経済社会研究所

出典:Refinitiv Datastream、国家経済研究所および経済社会研究所

グローバルインフレが上昇しているのは事実ですが、日本の上昇傾向は説得力がないようです。 日本の消費者物価指数がグローバル圧力に応じてプラス領域(2021年9月以降前年比平均+1.0%)に戻ったにもかかわらず、より代表的な経済全般のGDPデフレーターは頑固にマイナス(-1.1%yoy)を維持しました。 期間を通して)。

日本のQEの主な利点は、GDPに対する純政府負債比率(250%に迫る)が先進国で最も高い水準を維持している経済の長期収益率と債務返済費用を抑制することです。 成長には反対の事実はありません。 しかし、以前の通貨および財政扶養策は、ファンデミックによって消費と輸出の成長が鈍化する前にも優位を失っていた。

図1は、1990年代半ばにデフレを実行した後の日本の名目GDPの低調度を示しています。 27年が過ぎた今、ほぼ原状復帰した様子です。 名目GDPを侵食し(算術的には実質GDPを増やす)、債務の実質価値を高めるデフレは、信用評価機関によって監視されている政府の負債比率を急増させました。

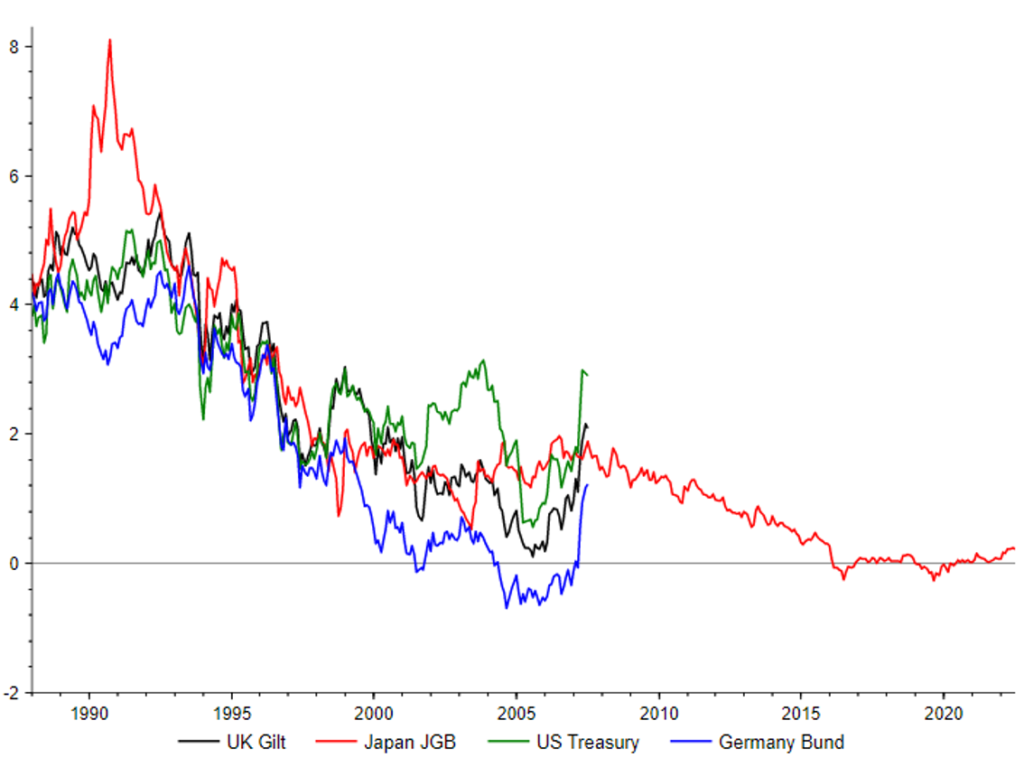

図 2. 日本はまだ先頭を走っていますか?

10年満期国債収益率、15年後行(%)

ソース: Refinitiv Datastream

ソース: Refinitiv Datastream

グローバル収益率がどこに向かうかによって日本のQEが変わることがあり、これはBoJの10年収益率目標を達成する必要性を反映しています。 これは2016年4月にほぼゼロに近く設定されていますが、2022年3月に最大0.25%までドリフトすることが許可されました。 これはBoJのトークン強化でした。 他の通貨措置(Fedの総金利150bp、BoEの115bp、QTの実行、ECBの引き上げ予定)と比較すると、日本の無活動が顕著です。 そして、量的緩和により、ベンチマーク債券の利回り上昇は、他社に比べて歪みそうです(図2)。

利回り目標のおかげで、グローバル勢力の結果としてQEが上昇することは、相対的な緩和と思われる。 ロジックの一部は、QEを延長し、他の主要中央銀行の資産購入計画を超えた公売も印象を延期すれば、国内機関が特に海外での利回りを求め、希望的に(インフレ発生面で)円をさらに弱めることができるということです。

それ以外の場合、デフレの最も顕著な打撃の1つは、負債の多い政府にあります。 財務省は、目標を設定することで負債比率を高めることなく借入できるように、名目成長率(2021年第4四半期以降平均-0.6%yoy)を長期金利より高く維持するよう努めています。 これらの依存関係によって、一部の管理者は、COVID-19よりずっと前から日本銀行が量的緩和を中断した最後の中央銀行になることを認めました。

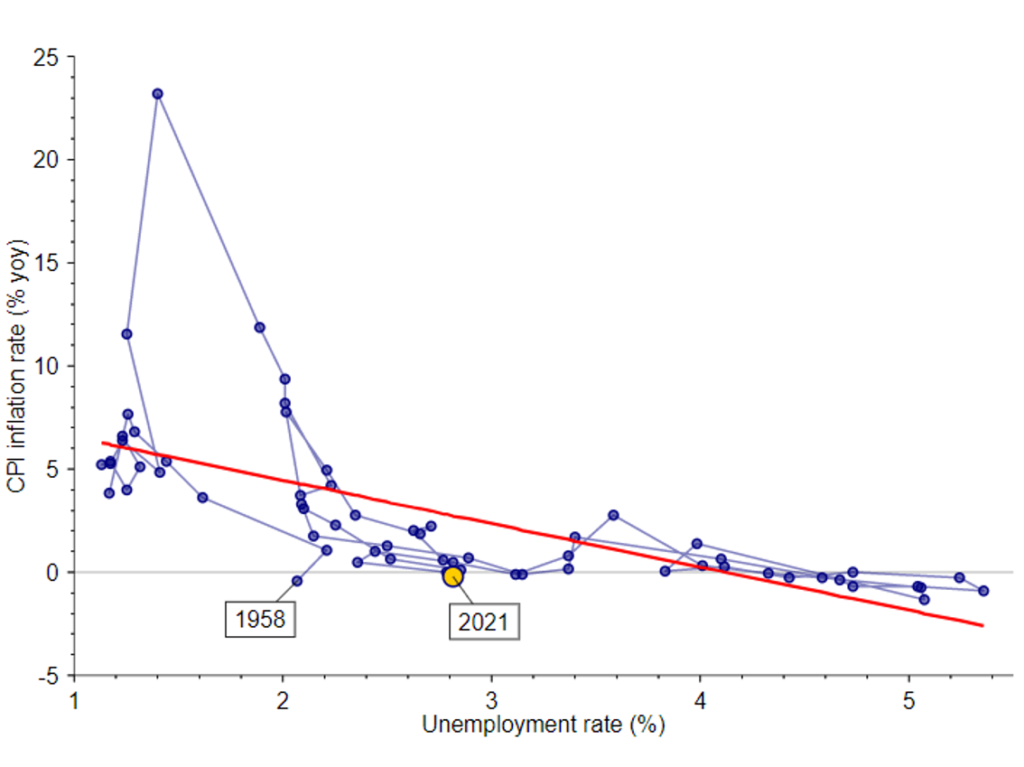

図3. 継続的な賃金引き上げは、おそらくインフレを引き起こすだろう

失業率(%)とCPIインフレ(%yoy)のバランスを示すフィリップス曲線

ソース: Refinitiv Datastream

ソース: Refinitiv Datastream

インフレに役立つことは意味のある賃金上昇期間ですが、これは不足していました。 来年の春団体賃金ラウンド(スント)再び重要です。 図3は、2019年以前の10年間の失業率が低下し、日本のフィリップス曲線が比較的急峻であることを考えると、継続的な賃金上昇がCPIを上昇させる可能性があることを示しています。 BoJ研究同意例えば、米国よりも負の勾配曲線と大きな長期賃金反応性をしばらく確認した。

その間、日本のQEは継続しなければならず、政策金利は抑制し続けなければならないため、財務省はBoJを通貨代理人としてますます依存するようになります。 しかし、日本の流動性罠の奥深くがあるところで、日本のデフレ心理を破るという側面からお金を簡単に稼ぐだけでは、他のものが証明されるのか疑わしいです。 したがって、安倍氏は財政改革や構造改革を含む他の政策的側面が必要であると信じることができました。

Neil WilliamsはOMFIFのシニアエコノミストです。

+ There are no comments

Add yours