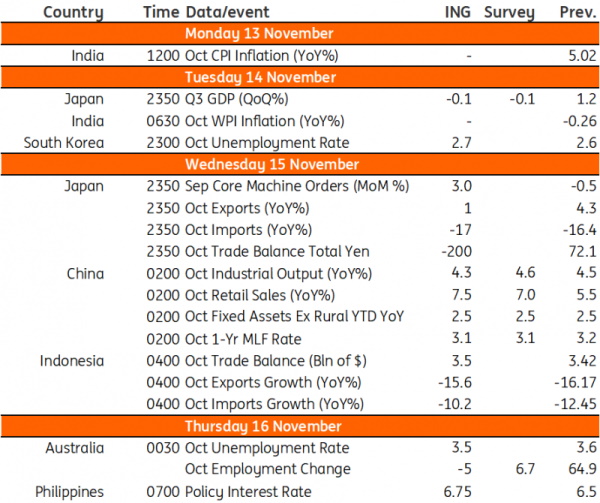

インドのインフレを率いるタマネギの価格

インドは来週、インフレデータを発表します。 10月は祝日と結婚シーズンが始まる時期で、需要暴症で食品インフレが加速すると予想される。 特に玉ねぎの価格は6カ月連続上昇し、インドの消費者部によると、先月は前月比60%急騰した。 これにより、インフレは前年比5.3%まで上昇すると予想される。

中国産業生産増加税鈍化、小売販売増加税回復税

中国は来週、数多くの活動やその他のデータを見ることになります。 産業生産は基底効果により前年同期比4.3%に鈍化すると予想され、公式製造業PMIでも製造業活動の萎縮が暗示され、景気鈍化に一役買った。

一方、小売販売は昨年コロナ19による封鎖により前年同期比7.5%増加すると予想される。 ファンデミック以来、最初の「ゴールデンウィーク」連休も小売販売に有利でしょう。 最後に、米国の金利が「長期的に上昇する」という期待の中で、人民元は依然として下落圧力を受けているため、中国がMLF金利を引き下げる可能性は低い。

オーストラリアの失業率は低くなる可能性があります

先月の正社員雇用は39.9万人減少し、パートタイム雇用は46.5万人増加しました。 雇用を失った正社員の一部は一時的にアルバイトをしており、一部は正社員に切り替えることを期待しています。

純雇用の変化はわずかに負になる可能性がありますが、失業率の増加は依然として労働力の増加率より遅いため、失業率は依然として前年比3.5%に低下する可能性があります。

日本第3四半期のGDP発表と10月の貿易データ

日本は第3四半期のGDPデータを発表する予定で、前四半期比-0.1%減少すると予想されます。 これは主に第2四半期に堅実な利益を得たため、技術的な回収が行われたためです。 製造業の不振が萎縮の主な原因である可能性が高いが、これはサービス活動の継続的な回復によって部分的に相殺される可能性があります。 民間消費は比較的高いインフレにもかかわらず反騰した。 一方、投資はおそらく成長を止めるでしょう。 純輸出の貢献は成長にプラスの影響を与えるでしょう。 半導体景気回復とともに核心機械受注も2カ月ぶりに反騰すると予想される。

貿易収支の側面では、日本が10月の赤字を記録する可能性が高い。 赤字は円安と原材料価格の上昇によるものと思われますが、10月の輸出は依然として前年比1%小幅増加すると予想されます。

韓国失業率小幅小幅上昇

韓国の失業率報告書は来週発表される予定であり、2ヶ月連続減少傾向を見せた後、失業率が上昇すると予想されます。 失業率はわずかに上昇するかもしれませんが、それでも3%未満に落ちるでしょう。

来週、BSPは再びハイキングをしますか? Hawkishのコメントはそう提案します。

Bangko SentralとPilipinasは、2024年のインフレ経路を保護するために先月、非サイクル政策会議で金利を引き上げました。 BSPの知事Eli Remolonaは、必要に応じて金利をさらに引き上げたり、来年にインフレが目標に違反するというデータが表示されれば、金利を引き上げることができると述べた。 最近のBSPインフレ予測によると、価格は平均4.7%YoYでBSPインフレ目標範囲の上をはるかに上回る数値です。

我々は、レモロナが来週に再び上昇することができると信じています。 特に、BSPがインフレ予測に対するすべてのリスクが今後数ヶ月にわたって具体化されると予想している場合はさらにそうです。

ソース: ING

+ There are no comments

Add yours