-169777354816316_9.bin "同僚の圧力は、日本株式会社の新しい活動ツールです。 – Republic World")

日本の国旗| 画像:Unsplash

ネーミングはゲームです。 他の種類の活動家のキャンペーンは、日本の企業が頑固さを揺るがすのに十分です。 来週の東京証券取引所は、 明らかにする 上場企業のいずれかが昨年、価値評価と資本効率を改善するための戦略を考案するよう求められました。 証券取引所は、これが遅れた人々の行動を恥ずかしくさせると確信しています。 このような仲間の圧力は、外国のファンドの好みを受けている合意の中心国の弁図を変える要因になる可能性があります。

この動きは、執権自民党がすでに一人の逮捕につながり、岸田文夫首相の支持率を落とした募金スキャンダルに包まれた中で出たものです。 約20%。 旧正月の地震や東京空港での飛行機の墜落事故のため、国も振り回されています。 2024年の始まりは容易ではありません。 しかし、株主価値を高めるための日本の努力は、政府が変わったときにも生き残るでしょう。

当局は、日本株式会社がゲームを発展させるために長年にわたって努力してきました。 しかし、頑固な慣行により、バリュエーションは低く保たれます。 Topix指数では、企業あたり平均11の持分を持つクロスストック保有が一般的です。 MSCI日本指数構成種目の46%が純現金ポジションを報告したのに対し、MSCI米国指数では14%が純現金ポジションを報告したとJefferiesは言います。 彼らはまた借りることに夢中ではない。 中間純ギアリングは51%を超える米国に比べて2%です。

ところが雰囲気が変わっています。 政府は昨年 公開済み 経済競争力向上のために買収合併(M&A)を促進するとともに、いくつかの防御戦術を取り締まることを目指す新しい指針です。 一方、自社株買取モメンタムは2022年史上最大値を記録した後、強勢を見せている。

証券取引所のキャンペーンは、帳簿価額以下で取引される企業に最大の影響を与えると予想されます。 Goldman Sachsによると、取引所の主要市場にある1,700社のうち約46%が11月現在、その指標と同等かそれ以下にとどまっています。 これは、S&P 500の7%の数値とヨーロッパのSTOXX 600指数の19%よりはるかに高い数値です。

去る7月まで3月会計年度が終わった企業のうち計画を公開した企業は270余りに過ぎなかった。 しかし、取引所の推進はすでにある程度効果を見たものと見られる。 2023年初頭には、企業の52%が帳簿価値以下で取引されていました。 昨年のトヨタ自動車 おおよその計画 通信会社のKDDI株式を分割した後、自動車部品サプライヤーDensoの株式を縮小し、ソニーは金融セクターを分割することもできます。

日本ではよく見られない取引も増加しています。 11月に公開されたTaisho Pharmaceuticalの50億ドル取引など、経営陣主導の枚数です。 また、ダイイチライフが先月、従業員福祉マネージャーのBenefit Oneのために発売した競争提案などの国内買収戦もあります。

一方、より多くの企業が強圧的な株主のターゲットとなっています。 たとえば、ValueAct Capitalは、Seven&iやJSRを含む企業の変化のためにロビー活動を行いました。 先月、米国ファンドは日本の医療機器会社であるオリンパス(Olympus)を成功に導いてから5年ぶりに日本コデンの株式5%を公開した。 分解検査。

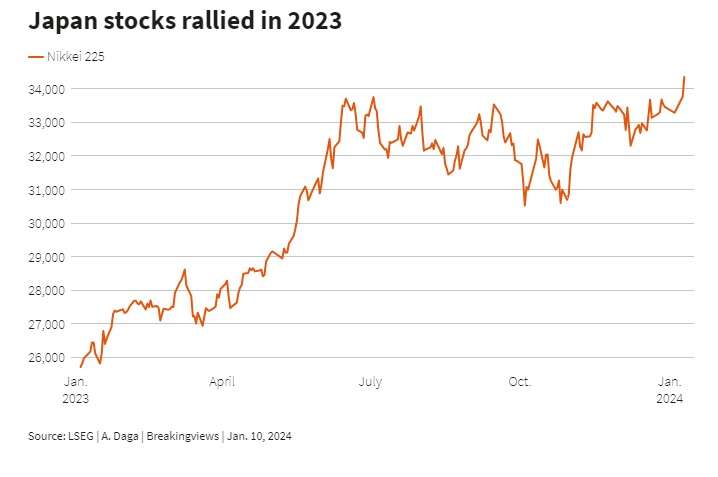

Jefferiesは、上場企業の最大80%が最終的にTSEの要求に応答すると予想しています。 数十年の枠組みに打ち込まれたデフレから抜け出し、効率的に運営され、取引準備が整った日本企業の数が大幅に増加するという見通しは、より多くの関心を引き起こすでしょう。 投資家 6兆ドル規模の株式市場に参入し、昨年28%上昇した後、アジア最高の主要成果を収めました。 M&A銀行家も鉛筆に行くだろう。

が日本のセブンイレブン(7-Eleven)の基準と一致する必要がありますか?")

+ There are no comments

Add yours